导语:2020年3月1起,一项关乎钱袋子的政策正式实施了。不少买房的小伙伴会有疑问:我的房贷需要转换吗?两种利率选择哪个更划算?看完这篇新闻您就明白了。1、在2020年1月1日前发放,或者已经签订借款合同还未发放;2、利率按基准利率上下浮确定(比如“基准利率上浮10%”或“基准利率打7折”);简单说,你要和银行重新签贷款合同,选择新的房贷利率方式。1、二选一必须选,不能不选;2、选了不能反悔,不能重选;3、选了之后伴你到贷款还清。依照4.9%基准利率,你手上的房贷,可能是七折、九折,上浮10%、上浮20%等折扣利率,那么你现在对应的利率就是:七折3.43%、九折4.41%、上浮10%为5.39%,上浮20%为5.88%。如果你选择了固定利率,那么以后保持你现有的利率,不在改变。首先你要知道,这次改革参照的LPR是2019年12月的4.8%,你就别问LPR是啥了,你就记住这个数字就行了,4.8!假如你的原来的房贷是1.1倍的,就是5.39%,5.39-4.8=0.59,这个0.59,就是今后的房贷的固定加点数。你的房贷利率就是LPR+0.59,今年的LPR是4.8,你今年的利率就是4.8+0.59=5.39。2021年1月1日,会根据2020年12月的LPR报价,调整贷款利率,比如2021年LPR调整成了4.5%,那么你的贷款利率就是4.5+0.59=5.09。假如你原来的房贷是打9折的,就是4.41%,4.41-4.8=-0.39.这个-0.39,就是今后的房贷的固定减点数。你的房贷利率就是LPR-0.39,今年的LPR是4.8,你今年的利率就是4.8-0.39=4.41。2021年1月1日,会根据2020年12月的LPR报价,调整贷款利率,比如2021年LPR调整成了4.5%,那么你的贷款利率就是4.5-0.39=4.11。如果你追求稳健的房贷还款,固定利率是较为稳妥的选择;如果你选择愿意承担LPR上下浮动带来的波动风险,则可以选择LPR浮动利率。短期来看,LPR呈大概率下行趋势,选择后者有机会享受更大的利率红利。

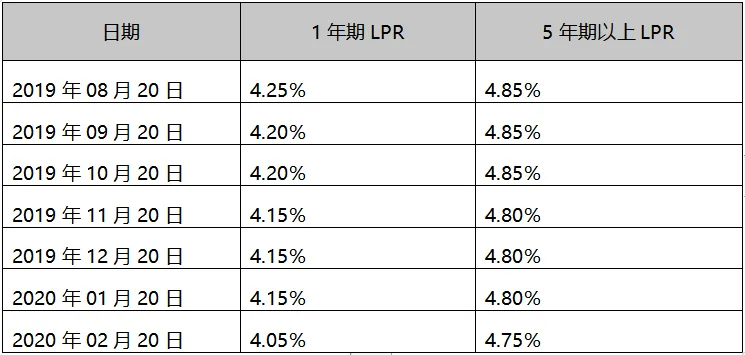

2019年8月至今LPR情况一目了然 ↓